L’article antérieur, en lien, sur la couverture du risque inondation par le régime « catnat » précisait que le risque tempêtes relève, lui, entièrement d’assurances privées.

Ces deux types de risques, dont les montants de collecte sont du même ordre, sont donc couverts par des dispositifs très différents :

- Catastrophes naturelles : l’Etat, réassureur du régime catnat, fixe ses modalités : cotisation basée sur un même pourcentage sur le montant « dommages » quel que soit l’assureur, même définition des biens couverts, déclenchement des remboursements conditionné par un décret = un système uniforme

- Tempêtes : aucune de ces spécificités ne s’applique à la couverture du risque tempête car chaque assureur privé en fixe le montant, les risques couverts et les conditions, aucun décret de catastrophe n’est requis, l’Etat n’a pas de rôle de réassureur = chaque assuré, particulier ou entreprise, doit faire jouer la concurrence sur des offres où le risque tempête est généralement associé à d’autres : tempête, grêle et poids de la neige dans les contrats TGN ; tempête, ouragans cyclones dans les contrats TOC conçus pour les régions tropicales…

Les enjeux du risque tempête font l’objet de la Partie I

Tout serait donc bien calé sauf que c’est le contraire, comme le met en évidence le texte, en lien en Partie II, d’un responsable de la caisse de réassurance du régime catnat, la CCR : « Tempêtes versus catastrophes naturelles : un drame français », qui démontre l'absurdité du système actuel en se fondant sur une description détaillée de l’enchaînement d’erreurs de conception, de décisions d’application « sauve qui peut » et d’améliorations bricolées et pour celle finalement supposée résoudre les problèmes subsistants, abandonnée en chemin.

Tout l’édifice est pollué par deux problèmes de fond :

- comment faire admettre dans des zones ravagées par des vents considérables que ce n’est pas une

catastrophe naturelle et qu’il n’y a pas lieu de faire de décret pour le reconnaître … alors que population et élus ressentent qu’il apporte reconnaissance de la gravité du phénomène et meilleure

couverture des sinistres

- comment distinguer dans un arrêté de catastrophe naturelle des communes dans lesquelles le vent

et l’inondation se sont combinées, dont les sinistres relèvent du plus favorable des deux régimes, de leurs voisines détruites « seulement » par le vent.

Le summum de l’aberration exposé dans le texte est que le régime catnat,

qui pèse sur tous les assurés et les contribuables, a pris en charge des sinistres tempête de personnes ou entreprises qui avaient délibérément refusé de s’assurer contre ce risque, alors même

qu'il n'est pas supposé intervenir dans ce domaine de risque!

Partie 1 Enjeux liés au risque tempête : source en lien

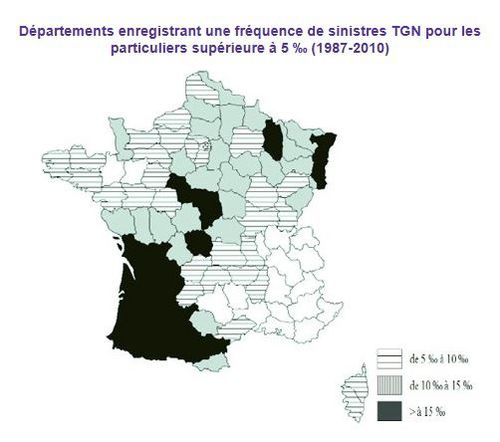

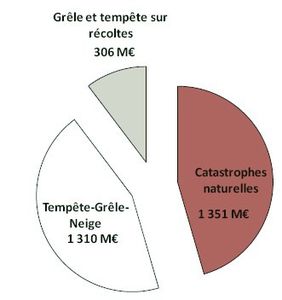

Le montant des cotisations émises en 2010 au titre de la garantie tempête, grêle, neige (TGN) est estimé à environ 1,3 milliard d'euros, soit 8,9 % de l'ensemble des cotisations des assurances de dommages aux biens. 810 millions d'euros (soit 62 %) sont versés par les particuliers, 320 millions (24 %) par les entreprises et 180 millions (14 %) par les agriculteurs.

Les cotisations de la garantie TGN représentent 44 % des cotisations couvrant l'ensemble des événements naturels (3 milliards d'euros en 2010).

COTISATIONS 2010 TEMPETE GRELE NEIGE et CATNAT (derniers chiffres parus)

VERSEMENTS SUITE A SINISTRES TGN

Mise en perspective historique du risque tempête, en lien

Partie 2 « Tempêtes

versus catastrophes naturelles un drame français »

extraits de texte en lien :

« D'un point de vue assuranciel une tempête n'est pas une catastrophe naturelle car la garantie légale d'indemnisation des catastrophes naturelles, mise en place en 1982, n'est censée viser que les dommages non pris en charge par les couvertures d'assurance traditionnelles. Or, les dégâts causés par les effets du vent font précisément l'objet d'une couverture spécifique dite « TOC » pour « tempêtes, ouragans, cyclones » depuis 1990.

En premier lieu, la confusion a été entretenue par la publication répétée d'arrêtés de reconnaissance de l'état de catastrophe naturelle après la survenance de tempêtes remarquables.

Dans le cas des tempêtes Lothar et Martin, par exemple, seules quelques communes ont effectivement été affectées par des inondations, alors que les arrêtés ont porté sur l'intégralité des communes de 69 départements… laissant aux assureurs le soin de faire le tri et d'appliquer les garanties appropriées.

Ensuite, il faut souligner l'aspect particulier de la procédure catastrophes naturelles, qui, en quelque sorte, atteste le soutien de l'État après une catastrophe. Sans cette reconnaissance officielle, les sinistrés ont le sentiment que l'ampleur du désastre subi n'est pas réellement prise en compte, que leur préjudice est minimisé, voire nié. En outre, beaucoup restent persuadés qu'elle leur permettra d'être mieux indemnisés. De nombreux élus locaux tiennent également à cette reconnaissance, soit par méconnaissance des mécanismes d'indemnisation, soit pour s'en prévaloir auprès de leurs administrés.

Enfin, les nombreuses évolutions que les deux garanties ont connues depuis leur mise en œuvre n'ont, semble-t-il, pas été suffisantes pour établir des limites claires entre leurs champs respectifs d'intervention. Pour le comprendre, il convient de revenir sur ces évolutions :

La garantie tempêtes est nettement plus ancienne que la garantie contre les risques de catastrophes naturelles, puisque la première est apparue dans les années cinquante, alors que la seconde n'existe que depuis 1982.

La couverture tempêtes, étendue par la suite au risque de grêle sur les toitures, comportait des limitations de garantie et des franchises élevées. Elle excluait l'indemnisation en valeur à neuf et ne prenait pas en charge les pertes indirectes. En outre, elle était relativement onéreuse, ce qui fait que son taux de pénétration est resté très limité.

La création du régime des catastrophes naturelles en 1982 en a logiquement généré de nouvelles réflexions sur la couverture du risque dû au vent (que le régime catnat n’était pas destiné à couvrir car l’assurance tempête pré-existait ).

… quelques mois après la prise d'effet du dispositif catastrophes naturelles en août 1982, la France fut frappée par des tempêtes exceptionnelles au mois de novembre, qui accentuèrent l'évidence de la carence des couvertures tempêtes. En raison de cette carence, et compte tenu de l'ampleur des dégâts, l'État consentit à ce que le nouveau régime prenne en charge les dommages causés par le vent.

… ce qui conduisit à indemniser, de la même manière, les personnes et les entreprises qui avaient pris soin de souscrire la couverture tempêtes et payé la cotisation correspondante, ainsi que celles n'ayant pas jugé utile de le faire. Il va sans dire que cela n'a pas vraiment été incitatif au développement de la garantie TOC.

… Pour tenter d'en finir avec cet épineux problème, les pouvoirs publics ont réitéré leur souhait de voir les assureurs mettre en place les conditions d'une généralisation de la garantie tempêtes.

Les assureurs reçurent le message. Ils firent des ajustements de la couverture TOC pour rapprocher ses conditions de celles de la garantie catastrophes naturelles et réduire l'attrait des arrêtés dérogatoires. Les limitations contractuelles d'indemnité ont ainsi été supprimées, les franchises quasiment alignées sur celles des catastrophes naturelles, et la couverture fut étendue au poids de la neige sur les toitures. On parla alors de garantie TGN pour « tempête, grêle, neige ».

… en 1984 la quasi-totalité des contrats des particuliers et au moins la moitié des contrats des entreprises étaient garanties contre les tempêtes. Certes, certains industriels persistaient à refuser de souscrire la couverture, mais on pensait néanmoins avoir réglé la question des périmètres de garantie.

La survenance d'une tempête majeure en octobre 1987 montra que tel n'était pas le cas.

Cet événement dramatique

provoqua la mort de quinze personnes et entraîna l'équivalent de 3,5 milliards d'euros de dégâts dans notre pays. Dans la mesure où il restait des entreprises dépourvues de garantie tempêtes, et

compte tenu du fait que, même quand cette garantie existait, elle n'était pas toujours aussi large que la garantie catastrophes naturelles, les pouvoirs publics décidèrent à nouveau de faire

paraître un arrêté dérogatoire.

De nouveau donc, la frontière entre les garanties tempêtes et catastrophes naturelles était sujette à caution. Pour autant, les choses devaient rester en l'état jusqu'en

1990.

Lorsque l'on souhaite avoir la certitude que l'ensemble de la communauté des assurés dispose d'une couverture d'assurance spécifique, le moyen le plus simple est de la rendre obligatoire. C'est par conséquent ce qu'a prévu la loi du 25 juin 1990 pour ce qui est de la couverture tempêtes.

De fait, un arrêt du Conseil d'État du 15 février 1991 démontra que les choses avaient encore besoin d'être précisées puisqu'il annula un avis défavorable de la commission interministérielle pour reconnaître l'état de catastrophe naturelle à la suite d'un orage ayant causé des dommages de vent et de grêle dans la ville de Dijon.

La loi de 1992 précisa simplement qu'il s'agissait des « dommages matériels directs non assurables ». L'ajout de ces deux petits mots avait pour but de mettre définitivement un terme à la prise en charge, par le régime catastrophes naturelles, de dommages provoqués par le vent, dommages forcément assurables puisque faisant l'objet d'une couverture spécifique et obligatoire.

La survenance, en 1995, des cyclones Luis et Marilyn, qui frappèrent sévèrement les Antilles françaises, en particulier Saint-Martin et Saint-Barthélemy, donna lieu à la première application du régime catastrophes naturelles en outre-mer.

Dans la pratique, les choses se révélèrent assez compliquées. En effet, si les couvertures catastrophes naturelles et TOC s'étaient harmonisées en métropole, tel n'était pas le cas en outre-mer. Dans ces zones très exposées, les assureurs avaient bien encadré leurs couvertures tempêtes avec des exclusions spécifiques et des limitations de garantie. La garantie catastrophes naturelles, généralement calée sur celle de l'incendie, était donc plus favorable.

Sur le plan de l'expertise, également, les difficultés furent nombreuses.

Au bout du compte, CCR se trouvait devoir supporter la presque totalité de cette sinistralité.

Le constat de ces problèmes fut à l'origine d'une nouvelle évolution législative

avec la loi d'orientation pour l'outre-mer parue le 13 décembre 2000. L'un des effets de cette loi fut d'étendre l'obligation de couverture tempêtes à tous les contrats dommages aux biens et non

plus seulement à ceux couvrant l'incendie, à l'instar de ce qui est prévu pour la garantie catastrophes naturelles.

Par ailleurs, s'agissant de l'indemnisation des dommages causés par les cyclones, elle disposa que, lorsque la vitesse du vent excède 145 km/h en

moyenne sur dix minutes ou bien 215 km/h en rafales (ce qui correspond à peu près à des ouragans de classe 3 à 5 sur l'échelle de Saffir-Simpson), tous les dommages, quelle que soit leur cause

(vent ou eau), seraient intégralement pris en charge par le régime des catastrophes naturelles. En deçà de ces vitesses, les garanties catastrophes naturelles et TOC continueraient de

jouer séparément.

La loi de décembre 2000 a donc apporté une solution aux problèmes de répartition d'indemnité en cas d'ouragan de forte intensité. Toutefois, elle a également réintroduit une ambiguïté entre tempêtes et catastrophes naturelles puisqu'elle a explicitement prévu que des dégâts provoqués par le vent puissent être pris en charge par le régime catastrophes naturelles. De plus, pour des raisons de constitutionnalité, elle ne précise pas que cette prise en charge ne s'applique qu'en outre-mer.

Certes, le texte mentionne les « vents cycloniques », et les cyclones ou ouragans ne sont censés se produire que dans les régions tropicales. Cependant, force est de constater que, bien souvent, lorsque survient une tempête exceptionnelle, ce sont les termes « cyclone » et « ouragan » qui reviennent en boucle.

Le texte du projet de loi prévoit que la couverture catastrophes naturelles soit

désormais pourvue d'une énumération précise des aléas garantis … mais ce projet de Loi, d’avril 2012, n’a jamais eu de

suite.

Conclusion :

La dualité entre le régime « public »

catnat et le régime privé couvrant le risque tempête conduit à un sac de nœuds (unité de mesure de la vitesse du vent)

Il y a de plus en plus de chances pour que le

régime catnat, fragile et en déshérence comme exposé dans un article antérieur, ne s’applique pas en cas d’évènements exclusivement dus au

vent, même si ça s’est déjà produit

Cette orientation vers l'application rigoureuse du régime catnat est illustrée par les exemples en lien sur des épisodes violents de grêle et de vent qui ont eu

lieu récemment et n'ont pas donné lieu des arrêtés catnat, en Côte

d'Or, en Eure et Loir, en Auvergne ...

En conséquence c'est à chacun, personne, exploitation agricole, entreprise industrielle, de bien examiner précisément les clauses des contrats d'assurances privées car il y a des différences

entre compagnies :

le texte en lien en Partie II précisant à ce sujet :

"il faut cependant préciser que, pour légale qu'elle soit, la couverture tempêtes comporte toujours des conditions

fixées de manière contractuelle. L'assureur conserve la possibilité de prévoir des dispositions

spécifiques telles que des valeurs d'indemnisation, des franchises, des exclusions ou des plafonds de garantie particuliers. Si rien de tel n'est prévu au contrat, alors la couverture tempêtes

est alignée sur celle de l'incendie. Il s'agit d'une différence notable avec la garantie catastrophes naturelles qui, elle, ne peut excepter aucun des biens mentionnés au contrat ni opérer

d'autres abattements que ceux prévus dans les clauses types "